Inhalt

- Was ist ein Ankermieter?

- Geschichte: Warenhaus-Anker und der Blueprint des Einkaufszentrums im 20. Jahrhundert

- Arten von Ankermietern

- Ankermieter-Beispiele und die dominierenden Branchen

- Ankermieter-Ökonomie: Miete, Co-Tenancy, Umsatzmiete, Kickout-Rechte

- Wie viel Besucherfrequenz erzeugt ein Ankermieter tatsächlich?

- Der Rückgang der Warenhaus-Anker von 2020 bis 2025

- Moderne Nachfolger: Gastronomie, Fitness, Gesundheit, Coworking, Entertainment

- Anker-Performance mit Besucherdaten messen

- Was das für Betreiber von Einkaufszentren 2026 bedeutet

Was ist ein Ankermieter?

Ein Ankermieter ist ein großer Einzelhändler, der Besucher in ein Einkaufszentrum zieht und vertraglich so positioniert ist, dass er Besucherfrequenz an kleinere Mieter weitergibt. Ankermietverträge laufen 10 bis 25 Jahre, häufig zu unter marktüblicher Miete, im Tausch gegen die Frequenz, die der Anker liefert.

Der Begriff „Anker“ stammt aus der Seefahrt: Ein Anker hält ein Schiff durch Größe und Gewicht am Wegdriften. Ein Ankermieter erfüllt dieselbe Funktion für ein Einkaufszentrum. Er ist die Schwerkraft, die den Mietermix zusammenhält. Ohne Ankermieter müssen die kleineren Geschäfte des Centers ihre Kundschaft selbst gewinnen, und das gelingt den meisten nicht.

Typische Ankermieter sind Supermärkte (Aldi, Lidl, Edeka, Rewe, Carrefour), Baumärkte (Hornbach, Bauhaus, OBI, Leroy Merlin), Warenhäuser (Galeria, El Corte Inglés, John Lewis), große Fashion-Filialen (Primark, H&M-Flagship, Zara-Flagship) oder Elektronikketten (MediaMarkt, Saturn, Fnac). Entscheidend ist nicht die Branche, sondern die Asymmetrie: Der Ankermieter zieht Besucher, die das Gebäude sonst nicht betreten würden.

Für Vermieter ist der Anker der größte Hebel auf die Centre-Performance. Für die übrigen Mieter ist er der Grund, warum ihre Filiale überhaupt funktioniert. Für Investoren steht die Stärke des Ankermieters in der ersten Zeile jeder Bewertungsnotiz zum Center.

Geschichte: Warenhaus-Anker und der Blueprint des Einkaufszentrums im 20. Jahrhundert

Das moderne Ankermietermodell entstand in den 1950er-Jahren in Nordamerika. Victor Gruen, der österreichisch-amerikanische Architekt, der 1956 das Southdale Center in Edina, Minnesota entwarf, platzierte zwei Warenhäuser an den beiden Enden des Gebäudes und führte die kleineren Mieter über einen klimatisierten Mittelkorridor zwischen ihnen. Besucher gingen von einem Anker zum anderen und passierten auf dem Weg jedes Geschäft. Die Geometrie war das Marketing.

Europäische Einkaufszentren übernahmen denselben Blueprint in den 1960er- und 1970er-Jahren, häufig mit einem Hypermarkt anstelle des amerikanischen Warenhauses an einem Ende. Carrefour in Frankreich, Asda im Vereinigten Königreich sowie Real und Kaufland in Deutschland wurden zu den neuen Ankermietern. Die Logik der Verweildauer war identisch: Der wöchentliche Lebensmitteleinkauf brachte regelmäßige Besucher, und die Inline-Mieter wandelten diesen Verkehr in Impulskäufe um.

In den 1980er- und 1990er-Jahren blieben Warenhäuser das dominierende Ankerformat in Centern des mittleren Segments und des Luxussegments. JCPenney, Sears, Macy's, Karstadt, Kaufhof, Debenhams und BHS betrieben jeweils Hunderte von Filialen. Ankermieter erhielten Mieten deutlich unter Markt (teilweise unter 5 Euro pro Quadratmeter und Monat, gegenüber 80 bis 200 Euro für eine Inline-Mode-Einheit), gerade weil ihr Frequenzbeitrag so groß war.

Dieser Blueprint hielt fünfzig Jahre. Erste Risse zeigten sich in den 2000er-Jahren, in den 2010er-Jahren brach er auf, und in den frühen 2020er-Jahren kollabierte er. Die Ökonomie hinter dem Ankermodell, also günstige Miete im Tausch gegen garantierte Frequenz, funktioniert nur, solange der Anker auch tatsächlich Frequenz liefert. Sobald der Umsatz pro Quadratmeter im Warenhaus unter das Niveau fällt, das die eigene Fläche rechtfertigt, funktioniert der Deal für niemanden mehr.

Arten von Ankermietern

In der Praxis unterscheiden Fachleute mindestens acht Ankerformate. Sie unterscheiden sich in Mietlaufzeit, Miete pro Quadratmeter und Art der erzeugten Besucherfrequenz.

Klassischer Ankermieter

Das klassische Warenhaus oder der Hypermarkt, 8.000 bis 25.000 Quadratmeter, an einer Endposition mit eigenem Außenzugang. Mietlaufzeiten von 15 bis 25 Jahren. Beispiele: Galeria Kaufhof in Deutschland, El Corte Inglés in Spanien, John Lewis im Vereinigten Königreich, Macy's in den USA. Dies ist das Format mit dem tiefsten strukturellen Rückgang.

Junior-Anker

Halbe Fläche eines klassischen Ankermieters, typischerweise 3.000 bis 8.000 Quadratmeter. Branchenspezialisten wie H&M, Primark, MediaMarkt, Decathlon, TK Maxx und Uniqlo. Mietlaufzeiten von 10 bis 15 Jahren. Dieses Format hat sich am besten gehalten, weil die einzelnen Marken weiterhin relevant bleiben.

Mini-Anker

1.500 bis 3.000 Quadratmeter. Kleinere Fashion-Flagships, mittelständische Elektronik, mittelständischer Sport. Häufig genutzt von Centern, die keinen vollwertigen Junior-Anker gewinnen können oder einen langen Korridor mit mehreren kleineren Pull-Punkten statt einem großen unterbrechen wollen.

Schatten-Anker

Ein großer Einzelhändler außerhalb des gemieteten Bereichs des Einkaufszentrums, aber nahe genug, um Frequenz dorthin zu lenken. Ein eigenständiger IKEA neben einem regionalen Einkaufszentrum ist das klassische Beispiel. Das Center profitiert von der Frequenz, ohne den Mietvertrag zu tragen.

Gastronomie-Anker

Food Halls, Signature-Restaurants und große Brewpubs, die eher Verweildauer als Transaktionsanzahl liefern. Das Format Time Out Market (Lissabon, London, Porto, New York, Dubai) gilt in Europa als Referenz. Gastronomie-Anker erzielen Mieten pro Quadratmeter, die näher an Mode als an klassischen Ankerformaten liegen, weil ihr Multiplikator auf die Verweildauer so hoch ist.

Office-Anker

Große Bürotenants in Mixed-Use-Projekten, deren Beschäftigte den Werktags-Lunch- und Feierabend-Traffic liefern. Typisch für Innenstadtprojekte und das in deutschen Innenstädten verbreitete Mixed-Use-Format Stadtquartier.

Mixed-Use-Anker

Wohnen, Hotellerie oder Medical, die in das Footprint des Einkaufszentrums integriert sind. Der Anker ist hier kein Händler, sondern das Gebäudeprogramm selbst. Bewohner und Hotelgäste erzeugen captive Besucherfrequenz für die Retailebene darunter.

Experiential-Anker

Kinos, Trampolinparks, Indoor-Skydiving, Kletterhallen, Bowling, Indoor-Themenparks. Diese Formate liefern längere Verweildauer pro Besuch und sind in Wochenend- und Abendstunden überrepräsentiert, in denen klassische Ankermieter unterperformen. Kinoketten waren das erste Experiential-Anker-Format; die Ausbaurunde nach 2020 findet im Family-Entertainment statt.

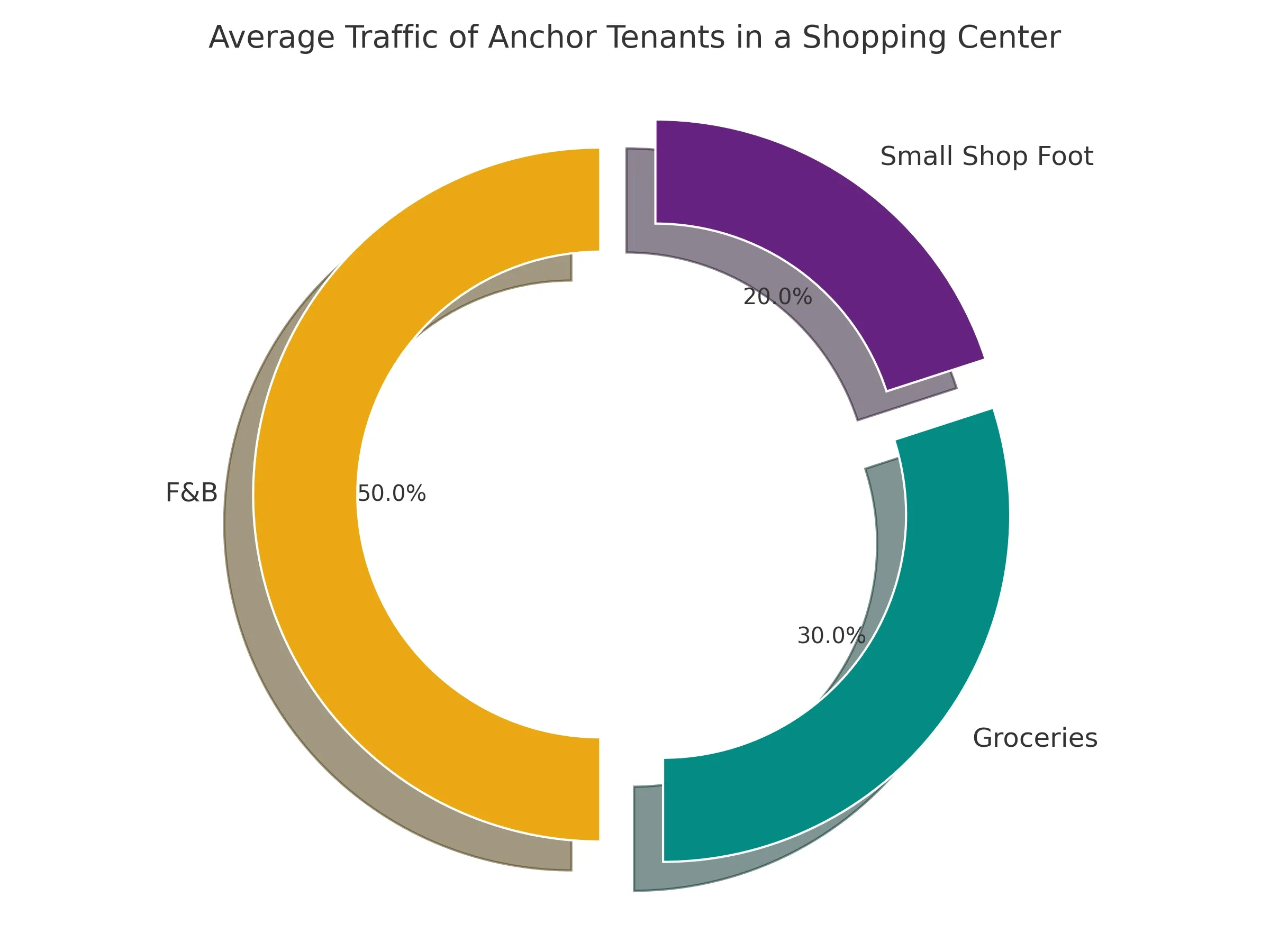

Ankermieter-Beispiele und die dominierenden Branchen

Einen Anker zu benennen ist einfacher, als einen zu messen. Um festzustellen, welche Branchen europäische Center tatsächlich ankern, haben wir eine Stichprobe von Einkaufszentren analysiert und für jedes Center gefragt, welcher Mieter den meisten Verkehr zieht. Die Verteilung der Ankermieter nach Branche steht unten.

Im Durchschnitt fungieren 23 % der Geschäfte in einem Einkaufsbereich als Ankermieter. Dazu zählen Supermärkte, Baumärkte und kleine Hochfrequenzeinheiten (Postfilialen, Geldautomaten, Kioske, Tabakgeschäfte), die in suburbanen Centern als Mini-Anker auftreten. Von den ausgewiesenen Ankermietern in der Stichprobe sind 60 % Supermärkte. Supermärkte sind das dominierende europäische Ankerformat, weil die Besuchsfrequenz wöchentlich statt saisonal ist und die Verweildauer kurz genug, sodass die Inline-Mieter des Centers im Jahr mehrere Chancen auf denselben Besucher bekommen.

Supermarkt-Anker beanspruchen außerdem die größte Einzelfläche jedes Mieters im Center. Ein typischer Edeka Center oder Carrefour belegt 4.000 bis 8.000 Quadratmeter und stellt damit die 80 bis 200 Quadratmeter einer Inline-Mode-Einheit deutlich in den Schatten. Diese Asymmetrie in der Fläche rechtfertigt die Asymmetrie in der Miete: Ein einzelner Supermarkt-Anker zu 8 Euro pro Quadratmeter und Monat liefert seinen Nachbarn mehr Besucherfrequenz als dreißig Inline-Mode-Einheiten zu 80 Euro pro Quadratmeter und Monat.

Ankermieter-Ökonomie: Miete, Co-Tenancy, Umsatzmiete, Kickout-Rechte

Ankermietverträge unterscheiden sich von Inline-Verträgen in jedem wesentlichen Punkt. Die fünf Bestandteile, die für den Vermieter über die Qualität eines Deals entscheiden, stehen unten.

Grundmiete pro Quadratmeter

Anker-Miete liegt 60 % bis 90 % unter Inline-Miete. Ein Supermarkt-Anker zu 6 bis 12 Euro pro Quadratmeter und Monat steht im selben Center neben Inline-Mode-Einheiten zu 60 bis 200 Euro. Warenhaus-Anker zahlten historisch noch weniger. Die Asymmetrie ist gewollt: Der Vermieter kauft Frequenz ein, keine Miete.

Umsatzmiete und Prozentmiete

Viele Ankermietverträge enthalten eine Umsatzmiete-Klausel. Der Ankermieter zahlt Grundmiete plus einen Prozentsatz auf den Umsatz oberhalb einer definierten Schwelle. Üblich sind 3 % bis 7 % auf den Umsatz oberhalb des Breakpoints. Diese Klausel richtet die Interessen von Vermieter und Anker aus, setzt jedoch eine auditierte Umsatzmeldung voraus, die die meisten Vermieter inzwischen monatlich verlangen.

Co-Tenancy-Klauseln

Ankermietverträge enthalten routinemäßig Co-Tenancy-Klauseln, die es dem Ankermieter erlauben, die Miete zu reduzieren (oder den Vertrag zu beenden), wenn andere namentlich benannte Anker das Center verlassen. Eine typische Klausel: „Stellt entweder [Anker B] oder [Anker C] den Betrieb für mehr als 90 zusammenhängende Tage ein, darf der Mieter die Grundmiete um 50 % reduzieren, bis ein Ersatz von gleichwertiger Zugkraft den Betrieb aufnimmt.“ Co-Tenancy-Klauseln sind für neue Vermieter die schmerzhafteste Überraschung, weil der Ausfall eines Ankers Mietminderungsansprüche in der gesamten Mieterstruktur auslöst.

Kickout-Rechte (KOR)

Ein Kickout-Recht erlaubt dem Ankermieter, den Vertrag zu kündigen, wenn der eigene Umsatz für einen Messzeitraum, typischerweise 12 Monate, unter eine festgelegte Untergrenze fällt. Übliche Schwellen liegen bei 2.000 bis 4.000 Euro pro Quadratmeter und Jahr. Unter dieser Grenze kann der Anker gehen. KOR ist der Schutz des Ankermieters gegen das Scheitern des Centers. Für den Vermieter ist es ein einseitiges Risiko: Der Anker geht genau dann, wenn das Center bereits in Schwierigkeiten steckt.

Mietkostenquote (Occupancy Cost Ratio)

Die Mietkostenquote ist die Summe aller Immobilienkosten des Ankers (Grundmiete, Nebenkosten, Marketingumlagen, Umsatzmiete) geteilt durch den Umsatz des Ankers. Ankermieter peilen eine Quote von 4 % bis 8 % des Umsatzes an. Über 10 % erwägt der Anker einen Ausstieg. Über 12 % bereitet er ihn vor. Vermieter, die die Mietkostenquote des Ankers überwachen, haben einen Vorlauf für die Ausstiegsgespräche; Vermieter ohne diese Sicht werden überrascht. Für die tieferen Mechaniken über den vollständigen Lebenszyklus eines Ankermietvertrags siehe unseren kommenden Leitfaden zur Anker-Mietvertragsökonomie.

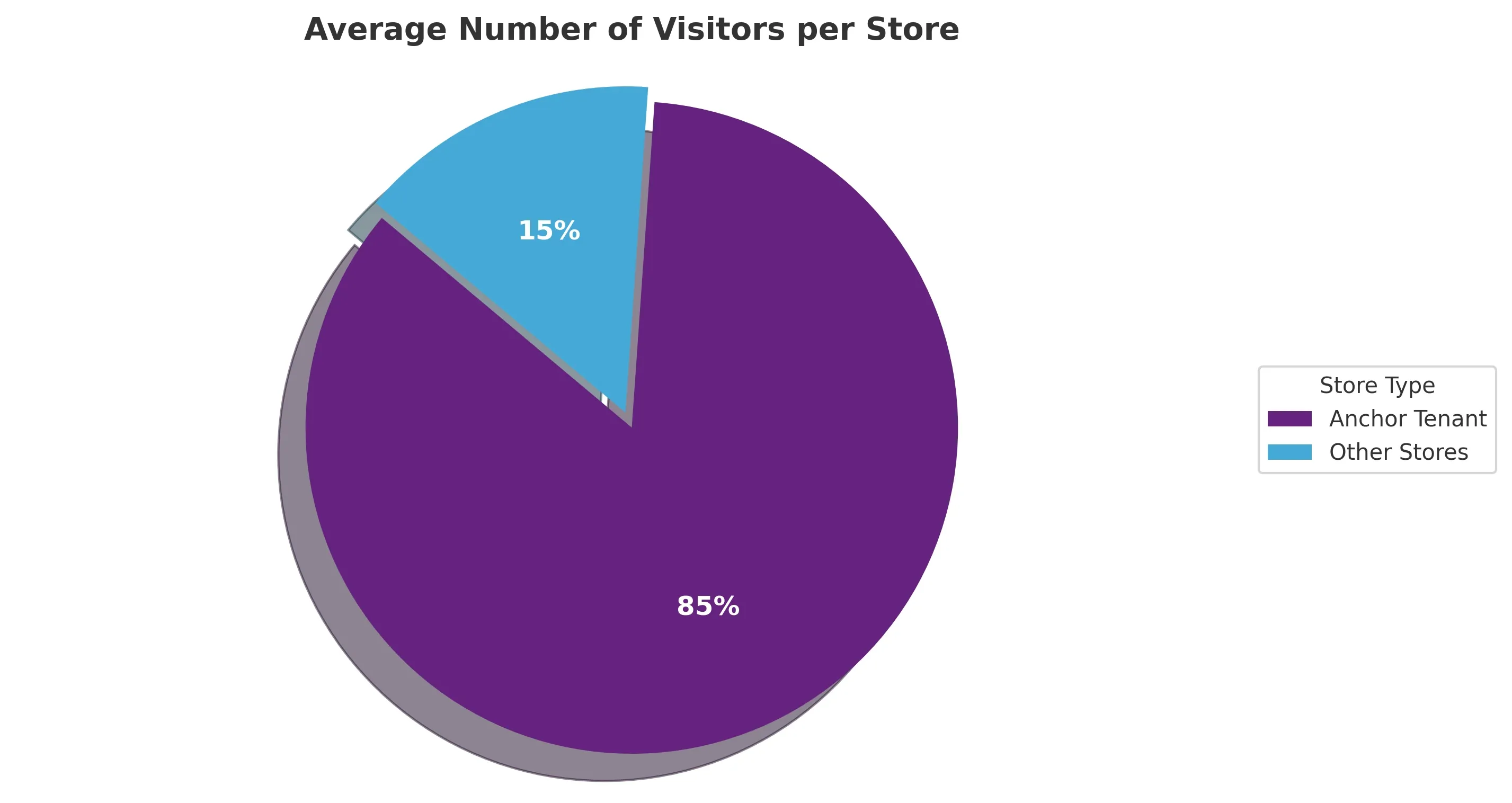

Wie viel Besucherfrequenz erzeugt ein Ankermieter tatsächlich?

Das strukturelle Argument für Ankermieter lautet, dass sie mehr Besucher anziehen als jeder andere Mieter im Center. Um diese Asymmetrie zu beziffern, haben wir die durchschnittliche tägliche Besucherzahl von Ankermietern mit der von Inline-Mietern in einer Stichprobe europäischer Center verglichen, die mit der Technologie von Ariadne instrumentiert sind.

Ein Ankermieter zieht etwa fünfmal mehr Besucher an als ein durchschnittliches Geschäft im selben Einkaufszentrum. Diese Asymmetrie ist die empirische Begründung für die Miet-Asymmetrie: Ein Ankermieter zu einem Zehntel der Inline-Miete pro Quadratmeter liefert immer noch das Fünffache der Besucherfrequenz. Die effektive Miete pro Besucher ist damit mehr als zehnmal so effizient für den Vermieter wie bei einer Inline-Einheit. Der Hebel ist real und der Grund, warum Vermieter weiterhin Anker-Konditionen gewähren, auch wenn die Kopfmiete zu niedrig wirkt.

Die Frequenz-Asymmetrie erklärt auch, warum Anker-Ausfälle kaskadieren. Wenn ein Anker schließt, verliert das Center nicht nur den eigenen 5x-Anteil an Besuchern. Es verliert auch einen Anteil der Besucherfrequenz jeder Inline-Einheit, weil ein Teil der Inline-Besuche vom Ankerbesuch abhing. Empirische Schätzungen für diesen Spill-over-Effekt liegen je nach Geometrie des Centers und Lage des Inline-Mieters zum geschlossenen Anker zwischen 8 % und 25 % der Inline-Frequenz. Mieter in der Nähe des geschlossenen Ankers verlieren am meisten.

Die Grafik zeigt die Verteilung des Besucheranteils zwischen einem Ankermieter und seinen nächsten Inline-Nachbarn in derselben instrumentierten Stichprobe. Der Anteil des Ankers dominiert die Tagessumme, und die Anteile der Inline-Mieter sind sichtbar höher für die Einheiten in der Nähe des Anker-Eingangs.

Der Rückgang der Warenhaus-Anker von 2020 bis 2025

Die fünf Jahre von 2020 bis 2025 waren die schlechtesten in der Geschichte des klassischen Warenhaus-Ankers. Treiber war nicht die Pandemie allein, sondern die strukturelle Lücke zwischen Warenhaus-Ökonomie und Konsumverhalten, die sich seit Mitte der 2010er-Jahre aufgebaut hatte. Die Pandemie beschleunigte, was ohnehin bereits stattfand.

USA: Sears, JCPenney, Macy's

Sears Holdings, einst Betreiber von mehr als 3.500 Filialen, meldete im Oktober 2018 Insolvenz nach Chapter 11 an und kam 2019 mit rund 400 Standorten aus der Insolvenz. Bis 2025 waren weniger als 15 Sears-Filialen geöffnet. JCPenney meldete im Mai 2020 Insolvenz nach Chapter 11 an und wurde im September 2020 aus der Insolvenz durch Simon Property Group und Brookfield Asset Management übernommen. Macy's kündigte Anfang 2024 an, bis 2026 rund 150 Filialen zu schließen, etwa ein Drittel des Filialnetzes. Jede dieser Schließungen hinterließ ein 10.000-Quadratmeter-Loch in einem amerikanischen Center, und die Co-Tenancy-Klauseln in den dortigen Verträgen lösten Mietminderungsansprüche von Inline-Mietern aus.

Deutschland: Karstadt und Galeria

Karstadt und Kaufhof, 2019 zu Galeria Karstadt Kaufhof fusioniert, meldeten im April 2020 Insolvenz an (Schutzschirmverfahren), erneut im Oktober 2022 und ein drittes Mal im Januar 2024. Mit der Insolvenz 2024 schlossen 16 der verbleibenden 92 Filialen, unter anderem in Berlin, Essen und Wuppertal. Mitte 2025 stabilisierte sich die Kette bei rund 70 Filialen, weniger als der Hälfte des Stands von 2019. Jede deutsche Schließung gab 8.000 bis 20.000 Quadratmeter Innenstadt- und Centrumsfläche frei, und die meisten Vermieter konnten die Fläche nicht zu vergleichbarer Miete neu vergeben.

Vereinigtes Königreich: Debenhams, House of Fraser, BHS

Debenhams ging im April 2020 in Verwaltung (administration) und wurde im Mai 2021 liquidiert; alle 124 Filialen im Vereinigten Königreich schlossen. House of Fraser ging 2018 in Verwaltung und überlebte unter der Frasers Group in reduzierter Form mit 30 Filialen. BHS war 2016 zusammengebrochen, 11.000 Arbeitsplätze gingen verloren; die 163 Filialen wurden nie vollständig wiederbelegt. Der Rückgang der Warenhäuser im Vereinigten Königreich ist in Europa am weitesten fortgeschritten; außerhalb Londons halten heute nur noch wenige Center einen klassischen Warenhaus-Anker.

Muster über Märkte hinweg

Drei Muster wiederholen sich in den USA, Deutschland, dem Vereinigten Königreich, Frankreich (mit regionalen Schließungen bei Galeries Lafayette und Printemps) und Spanien (wo El Corte Inglés vom Höchststand 2010 oberhalb von 100 auf rund 80 Filialen konsolidiert hat). Erstens: Die Anker-Schließungen häufen sich in Centern des mittleren Segments, nicht in Top-Centern. Zweitens: Eine Nachvermietung ist strukturell schwierig, weil kein vergleichbarer Einzelhändler Bedarf an 10.000 Quadratmetern Mid-Market-Fläche hat. Drittens: Center, die überleben, zerlegen den Ankerblock in kleinere Einheiten, häufig mit Gastronomie, Fitness oder Gesundheit als neuem Anker. Das klassische Ankermodell kommt in seiner alten Form nicht in der Breite zurück.

Moderne Nachfolger: Gastronomie, Fitness, Gesundheit, Coworking, Entertainment

Center, die ehemalige Warenhaus-Anker erfolgreich nachvermietet haben, greifen auf eine kleine Auswahl an Ersatzformaten zurück. Keines davon erreicht für sich allein die Besucherfrequenz des alten Ankers; die moderne Strategie kombiniert drei oder vier kleinere Anker, die gemeinsam den Verkehr des alten Ankers nachbilden, oft mit besserer Verweildauer und stärkerem Wochenend-Pull als das Original.

Gastronomie als neuer Verweildauer-Anker

Gastronomie war immer eine Mieterkategorie. Nach 2020 wurde sie ein eigenes Ankerformat. Food Halls, Markthallen-Konzepte und Multi-Restaurant-Cluster belegen heute 1.500 bis 4.000 Quadratmeter in Centern, in denen die gleiche Fläche zuvor einen einzelnen Mode-Anker beherbergte. Die Verweildauer pro Besuch verdoppelt sich, und der Gastronomie-Cluster zieht Abend- und Wochenendverkehr, was klassische Anker schwach abdeckten.

Fitness- und Gesundheitsstudios

Mittelständische Fitnessstudios (PureGym, FitX, McFit, Basic-Fit, Fitness First) schließen 10- bis 15-jährige Mietverträge auf 1.500 bis 3.000 Quadratmeter Center-Fläche ab, häufig auf einer Untergeschoss- oder Obergeschossfläche, die für klassischen Einzelhandel schwer zu vermieten war. Mitglieder besuchen zwei- bis viermal pro Woche und liefern dem Center eine captive, wiederkehrende Besuchsbasis unabhängig von saisonalen Retail-Mustern.

Gesundheit und Medical

Ambulante Praxen, Zahnarztgruppen, Diagnostikzentren und Apotheken sind in mehreren deutschen und österreichischen Centern in ehemalige Ankerflächen eingezogen. Die Besuchsfrequenz ist niedriger als bei Fitness, die Verweildauer aber höher, und das demografische Profil (älter, kaufkräftiger) ergänzt den Einzelhandelsmix.

Coworking und flexible Büroflächen

WeWork (in der Form nach der Insolvenz), Spaces, Mindspace und regionale Marken haben in Mixed-Use-Projekten Anker-Verträge unterschrieben. Das Modell funktioniert dort am besten, wo das Center an Verkehrsknoten liegt und die Coworking-Fläche oberhalb oder neben der Gastronomie sitzt. Sowohl das Projekt Mall of Berlin als auch BIKINI Berlin enthalten Coworking-Bestandteile als Anker.

Entertainment und Family Entertainment

Trampolinparks, Indoor-Kart-Bahnen, Escape-Room-Cluster, Kletterhallen und Family-Entertainment-Center fungieren in mehreren regionalen Centern in Europa als Anker. Das Kino bleibt das größte Entertainment-Ankerformat nach Fläche, der Ausbau nach 2020 fand jedoch in kürzeren Experiential-Formaten statt, die Werktag-Abend- und Wochenend-Nachmittagsverkehr ziehen.

Europäische Beispiele

Designer-Outlet-Center in Deutschland illustrieren das moderne Outlet-Anker-Modell: Der Anker ist das Markencluster, nicht ein einzelner Händler, und die Identität des Centers liegt auf Schema-Ebene statt auf Mieter-Ebene. Das Ö-Center bei Wien kombiniert klassische Mode-Anker mit einem starken Gastronomie- und Family-Leisure-Anteil. Projekte in Stuttgart und Frankfurt haben ehemalige Warenhaus-Ankerflächen mit Kombinationen aus Lebensmitteln, Fitness und Entertainment statt mit einem einzigen Nachfolger nachvermietet. Kleinere Standorte in Bernkastel-Kues, Fellbach, Leverkusen, Lörrach, Osnabrück und Deggendorf stehen vor der schwersten Nachvermietungsaufgabe, weil ihre Einzugsgebiete weder ein Flagship-Gastronomieformat noch einen großen Fitness-Anker zu den nötigen Mietniveaus tragen.

Anker-Performance mit Besucherdaten messen

Die meisten Vermieter messen Anker-Performance weiterhin über die Umsatzberichte des Ankers, monatlich eingereicht unter der Umsatzmiete-Klausel. Das funktioniert für die Mietberechnung, ist aber für Mietermix-Entscheidungen die falsche Linse, weil es dem Vermieter nicht zeigt, wie viel der Inline-Besucherfrequenz der Anker tatsächlich liefert. Die richtige Linse ist Besucherfrequenz auf Sensorebene, die die tägliche Besucherzahl jedes Ankers mit den Besucherzahlen der Inline-Mieter am selben Tag verknüpft. Für die technische Umsetzung siehe Besucherfrequenz-Messung für das Reporting an Vermieter.

Drei Kennzahlen sind auf Center-Ebene entscheidend. Erstens die Anker-Pull-Rate: der Anteil der Center-Besucher, der den Anker überhaupt betritt. Ein gesunder Supermarkt-Anker liegt bei 35 % bis 55 % Pull-Rate; ein Warenhaus-Anker in der Spätphase rutscht auf 15 % bis 25 %, bevor die Lease-Diskussion ernst wird. Zweitens die Cross-Visit-Quote von Anker zu Inline: der Anteil der Anker-Besucher, der am selben Besuch mindestens einen Inline-Mieter aufsucht. Gesunde Cross-Visit-Quoten liegen bei 40 % bis 65 %; unter 30 % liefert der Anker nur Frequenz an sich selbst, nicht an die Nachbarn. Drittens die Uplift-Funktion nach Lage: der Besucherzuwachs jedes Inline-Mieters in Abhängigkeit von der Entfernung zum Anker-Eingang. Je näher am Anker-Eingang, desto höher der Uplift; Mieter mehr als 80 Meter Korridorentfernung vom Anker erhalten typischerweise keinen messbaren Anker-Effekt mehr.

Vermieter, die diese drei Kennzahlen über ihr Portfolio hinweg instrumentieren, können Co-Tenancy-Klauseln mit harten Zahlen neu verhandeln, Mietstufen für Inline-Mieter anhand des realen Lage-Uplifts setzen und Nachvermietungskandidaten identifizieren, deren Pull-Rate-Profil zum verlorenen Anker passt. Für die Cross-Promotion-Mechaniken, die Anker-Verkehr mit den Inline-Mietern verbinden, siehe Mieter-Cross-Promotion.

Was das für Betreiber von Einkaufszentren 2026 bedeutet

Das Ankermodell ist nicht tot. Die klassische Warenhaus-Variante davon ist es. Betreiber, die 2026 die Anker-Strategie eines Centers neu aufbauen, sollten vier Rahmenbedingungen einplanen.

Erstens: Akzeptieren, dass ein einzelner 10.000-Quadratmeter-Anker wahrscheinlich nicht durch einen anderen Einzelhändler zu vergleichbarer Miete ersetzt wird. Der Markt für diese Fläche ist verschwunden und kommt nicht zurück. Planen Sie eine Mehr-Anker-Nachvermietung in kleineren Einzelflächen, typischerweise eine Kombination aus Lebensmitteln (falls nicht vorhanden), Gastronomie-Cluster, Fitness und einem Experiential-Format.

Zweitens: Stellen Sie die Co-Tenancy-Klauseln in den Inline-Verträgen gegen die neue Anker-Konstellation neu auf. Co-Tenancy-Klauseln, die gegen einen einzelnen Warenhaus-Anker formuliert wurden, sind nach dessen Wegfall nicht mehr durchsetzbar, aber die Mieterwartungen der Inline-Mieter wurden unter der alten Klausel gesetzt. Die Neuverhandlung ist unangenehm und unausweichlich.

Drittens: Instrumentieren Sie das Center. Ohne Besucherdaten auf Sensorebene verhandelt der Betreiber Mietverträge auf Mutmaßungen. Das Betriebsmodell für Einkaufszentren im Jahr 2026 geht davon aus, dass Pull-Rate- und Cross-Visit-Daten täglich verfügbar sind, und die anschließenden Vertragsgespräche setzen das voraus. Betreiber ohne diese Daten verhandeln mit gebundener Hand.

Viertens: Planen Sie sequenzielle Ausstiege ein. Der erste Anker, der geht, löst Co-Tenancy-Ansprüche aus, die die Verhandlungsposition des Vermieters gegenüber dem zweiten und dritten Anker schwächen. Betreiber, die die Kaskade vorab modellieren, können Zugeständnisse und Nachvermietungen so sequenzieren, dass sie keine Mieteinnahmen an Inline-Mietern verlieren, sobald sich die Anker-Konstellation verschiebt. Betreiber, die das nicht tun, verlieren Einnahmen zweimal: einmal durch den geschlossenen Anker und ein zweites Mal durch Inline-Mieter, deren Mietminderungsklauseln gerade ausgelöst wurden.

Der Ankermieter ist weiterhin die Schwerkraft des Einkaufszentrums. Was sich verändert hat, ist die Frage, was als Masse zählt. Lebensmittel, Gastronomie-Cluster, Fitness und Experiential-Formate übernehmen heute gemeinsam die Aufgabe, die ein einziges Warenhaus früher allein erledigt hat. Center, die ihr Vermietungsmodell an diese Realität anpassen, werden im Rest des Jahrzehnts Besucherfrequenz aufbauen. Center, die auf den Rückruf eines Warenhauses warten, werden es nicht.

Wie es weitergeht

Betreiber, die ihre Anker-Strategie mit Besucherdaten neu aufbauen wollen: Ariadne liefert Besucherzahlen auf Sensorebene für Einkaufszentren in ganz Europa, mit Pull-Rate, Cross-Visit-Quote und Inline-Uplift in einer einzigen Auswertung. Die Plattform-Übersicht finden Sie unter Besucherfrequenz-Messung für Vermieter-Reporting.